2021ФъзюаТзюШЋЫАТЪБэ

зЂЃКЖдЫАТЪЯрЭЌЕФЯюФПЃЌЪЙгУДјМ§ЭЗЪЕЯпгыЫАТЪСДНгЁЃЖдгкФкШнЯрЫЦЕФЯюФПЃЌЪЙгУЮоМ§ЭЗЕФащЯпСДНгЁЃ

діжЕЫАЫАТЪ

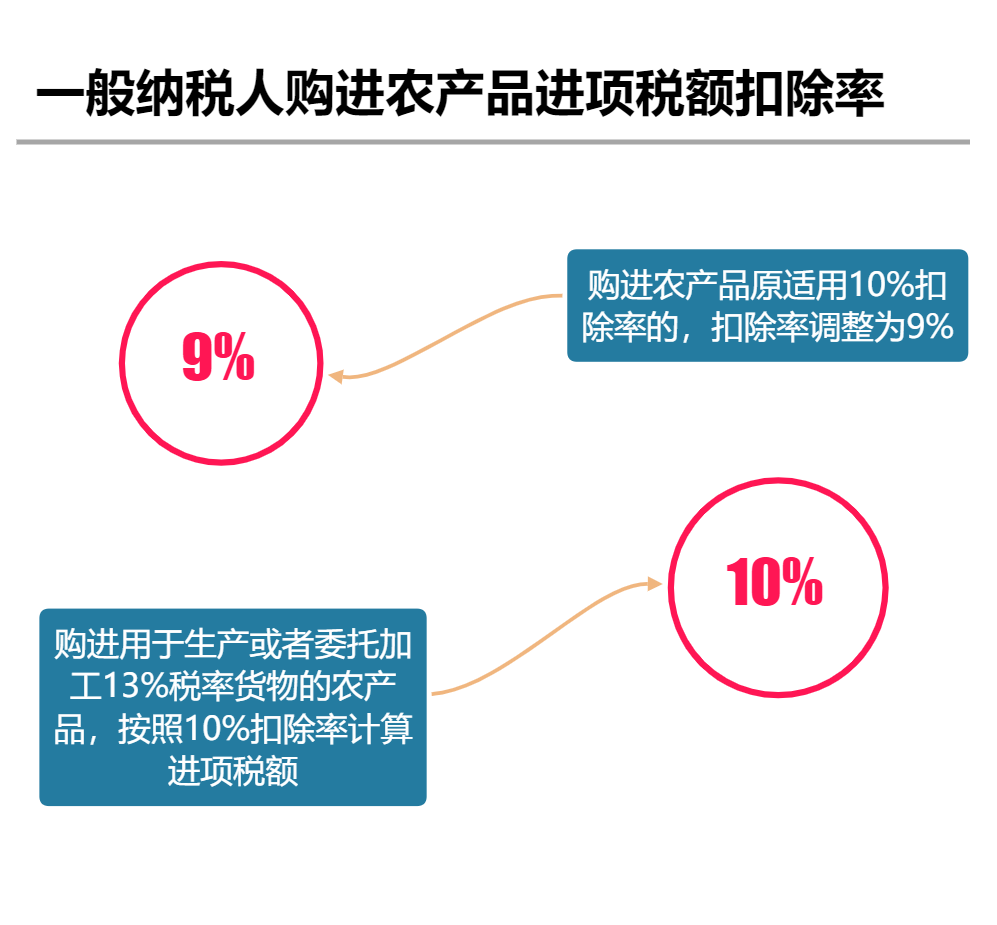

ЃЈвЛЃЉФЩЫАШЫЯњЪлЛѕЮяЁЂРЭЮёЁЂгааЮЖЏВњзтСоЗўЮёЛђепНјПкЛѕЮяЃЌГ§БОЬѕЕкЖўЯюЁЂЕкЫФЯюЁЂЕкЮхЯюСэгаЙцЖЈЭтЃЌЫАТЪЮЊ13%ЁЃ

ЃЈЖўЃЉФЩЫАШЫЯњЪлНЛЭЈдЫЪфЁЂгЪеўЁЂЛљДЁЕчаХЁЂНЈжўЁЂВЛЖЏВњзтСоЗўЮёЃЌЯњЪлВЛЖЏВњЃЌзЊШУЭСЕиЪЙгУШЈЃЌЯњЪлЛђепНјПкЯТСаЛѕЮяЃЌЫАТЪЮЊ9%ЃК

1.СИЪГЕШХЉВњЦЗЁЂЪГгУжВЮягЭЁЂЪГгУбЮЃЛ

2.здРДЫЎЁЂХЏЦјЁЂРфЦјЁЂШШЫЎЁЂУКЦјЁЂЪЏгЭвКЛЏЦјЁЂЬьШЛЦјЁЂЖўМзУбЁЂегЦјЁЂОгУёгУУКЬПжЦЦЗЃЛ

3.ЭМЪщЁЂБЈжНЁЂдгжОЁЂвєЯёжЦЦЗЁЂЕчзгГіАцЮяЃЛ

4.ЫЧСЯЁЂЛЏЗЪЁЂХЉвЉЁЂХЉЛњЁЂХЉФЄЃЛ

5.ЙњЮёдКЙцЖЈЕФЦфЫћЛѕЮяЁЃЁЁ

ЃЈШ§ЃЉФЩЫАШЫЯњЪлЗўЮёЁЂЮоаЮзЪВњЃЌГ§БОЬѕЕквЛЯюЁЂЕкЖўЯюЁЂЕкЮхЯюСэгаЙцЖЈЭтЃЌЫАТЪЮЊ6%ЁЃ

ЃЈЫФЃЉФЩЫАШЫГіПкЛѕЮяЃЌЫАТЪЮЊСуЃЛЕЋЪЧЃЌЙњЮёдКСэгаЙцЖЈЕФГ§ЭтЁЃ

ЃЈЮхЃЉОГФкЕЅЮЛКЭИіШЫПчОГЯњЪлЙњЮёдКЙцЖЈЗЖЮЇФкЕФЗўЮёЁЂЮоаЮзЪВњЃЌЫАТЪЮЊСуЁЃ

ЫАТЪЕФЕїећЃЌгЩЙњЮёдКОіЖЈЁЃ

ФЩЫАШЫМцгЊВЛЭЌЫАТЪЕФЯюФПЃЌгІЕБЗжБ№КЫЫуВЛЭЌЫАТЪЯюФПЕФЯњЪлЖюЃЛЮДЗжБ№КЫЫуЯњЪлЖюЕФЃЌДгИпЪЪгУЫАТЪЁЃ

вдЯТ13%ЛѕЮя

взгыХЉВњЦЗЕШ9%ЛѕЮяЯрЛьЯ§

1.вдСИЪГЮЊдСЯМгЙЄЕФЫйЖГЪГЦЗЁЂЗНБуУцЁЂИБЪГЦЗКЭИїжжЪьЪГЦЗЃЌгёУзНЌЁЂгёУзЦЄЁЂгёУзЯЫЮЌЃЈгжГЦХчНЌгёУзЦЄЃЉКЭгёУзЕААзЗлЁЃ

2.ИїжжЪпВЫЙоЭЗЁЃ

3.зЈвЕИДПОГЇПОжЦЕФИДПОбЬвЖЁЃ

4.ХЉвЕЩњВњепгУздВњЕФВшЧрдйОЩИЗжЁЂЗчбЁЁЂМ№ЬоЁЂЫщПщЁЂИЩдяЁЂдШЖбЕШЙЄађОЋжЦЖјГЩЕФОЋжЦВшЃЌБпЯњВшМАВєЖдИїжжвЉЮяЕФВшКЭВшвћСЯЁЃ

5.ИїжжЫЎЙћЙоЭЗЁЂЙћИЌЁЂУлНЄЁЂГДжЦЕФЙћШЪЁЂМсЙћЁЂФыФЅКѓЕФдАвежВЮяЃЈШчКњНЗЗлЁЂЛЈНЗЗлЕШЃЉЁЃ

6.жаГЩвЉЁЃ

7.ОтВФЃЌжёЫёЙоЭЗЁЃ

8.ЪьжЦЕФЫЎВњЦЗКЭИїРрЫЎВњЦЗЕФЙоЭЗЁЃ

9.ИїжжШтРрЙоЭЗЁЂШтРрЪьжЦЦЗЁЃ

10.ИїжжЕАРрЕФЙоЭЗЁЃ

11.ЫсФЬЁЂФЬРвЁЂФЬгЭЃЌЕїжЦШщЁЃ

12.ЯДОЛУЋЁЂЯДОЛШоЁЃ

13.ЫЧСЯЬэМгМСЁЃ

14.гУгкШЫРрШеГЃЩњЛюЕФИїжжРраЭАќзАЕФШегУЮРЩњгУвЉЃЈШчЮРЩњЩБГцМСЁЂЧ§ГцМСЁЂЧ§ЮУМСЁЂЮУЯуЕШЃЉЁЃ

15.вдХЉИБВњЦЗЮЊдСЯМгЙЄЙЄвЕВњЦЗЕФЛњаЕЁЂХЉгУЦћГЕЁЂШ§ТждЫЛѕГЕЁЂЛњЖЏгцДЌЁЂЩСжПГЗЅЛњаЕЁЂМЏВФЛњаЕЁЂХЉЛњСуВПМўЁЃ

діжЕЫАеїЪеТЪ

діжЕЫАаЁЙцФЃФЩЫАШЫвдМАВЩгУМђвзМЦЫАЕФвЛАуФЩЫАШЫЃЈМћИНМўЃЉМЦЫуЫАПюЪБЪЙгУеїЪеТЪЃЌФПЧАдіжЕЫАеїЪеТЪвЛЙВга4ЕЕЃЌ0.5%ЃЌ1%ЃЌ3%КЭ5%ЃЌвЛАуЪЧ3%ЃЌГ§СЫВЦеўВПКЭЙњМвЫАЮёзмОжСэгаЙцЖЈЕФЁЃ

ИНМўЃКвЛАуФЩЫАШЫЃЈПЩбЁдёЃЉЪЪгУМђвзМЦЫА

1.жаЭтКЯзїгЭЃЈЦјЃЉЬяПЊВЩЕФдгЭЁЂЬьШЛЦјАДЪЕЮяеїЪедіжЕЫАЃЌеїЪеТЪЮЊ5%ЁЃЃЈЙњЫАЗЂЁВ1994ЁГ114КХЃЉ

2.ЯњЪлЁЂГізт2016Фъ4дТ30ШеЧАШЁЕУЕФВЛЖЏВњЁЃЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕугаЙиЪТЯюЕФЙцЖЈЁЗЃЈВЦЫАЁВ2016ЁГ36КХИНМў2ЃЉ

3.ЗПЕиВњПЊЗЂЦѓвЕГізтЁЂЯњЪлздааПЊЗЂЕФЗПЕиВњРЯЯюФПЁЃЗПЕиВњРЯЯюФПЃЌЪЧжИЁЖНЈжўЙЄГЬЪЉЙЄаэПЩжЄЁЗзЂУїЕФКЯЭЌПЊЙЄШеЦкдк2016Фъ4дТ30ШеЧАЕФЗПЕиВњЯюФПЁЃАќРЈЕЋВЛЯогкЃК

ЗПЕиВњПЊЗЂЦѓвЕжаЕФвЛАуФЩЫАШЫЙКШыЮДЭъЙЄЕФЗПЕиВњРЯЯюФПМЬајПЊЗЂКѓЃЌвдздМКУћвхСЂЯюЯњЪлЕФВЛЖЏВњЃЌЪєгкЗПЕиВњРЯЯюФПЁЃ

ЗПЕиВњПЊЗЂЦѓвЕжаЕФвЛАуФЩЫАШЫвдЮЇЬюКЃЗНЪНШЁЕУЭСЕиВЂПЊЗЂЕФЗПЕиВњЯюФПЃЌЮЇЬюКЃЙЄГЬЁЖНЈжўЙЄГЬЪЉЙЄаэПЩжЄЁЗЛђНЈжўЙЄГЬГаАќКЯЭЌзЂУїЕФЮЇЬюКЃПЊЙЄШеЦкдк2016Фъ4дТ30ШеЧАЕФЃЌЪєгкЗПЕиВњРЯЯюФПЁЃ

ЃЈзмОжЙЋИц2019ФъЕк31КХЃЌВЦЫАЁВ2016ЁГ68КХЁЂВЦЫАЁВ2016ЁГ36КХИНМў2ЁЂЙњМвЫАЮёзмОжЙЋИц2020ФъЕк2КХЃЉ

4.2016Фъ4дТ30ШеЧАЧЉЖЉЕФВЛЖЏВњШкзЪзтСоКЯЭЌЁЃЃЈВЦЫАЁВ2016ЁГ47КХ ЃЉ

5.вд2016Фъ4дТ30ШеЧАШЁЕУЕФВЛЖЏВњЬсЙЉЕФШкзЪзтСоЗўЮёЁЃЃЈВЦЫАЁВ2016ЁГ47КХ ЃЉ

6.зЊШУ2016Фъ4дТ30ШеЧАШЁЕУЕФЭСЕиЪЙгУШЈЁЃЃЈВЦЫАЁВ2016ЁГ47КХ ЃЉ

7.ЬсЙЉРЭЮёХЩЧВЗўЮёЁЂАВШЋБЃЛЄЗўЮё(КЌЬсЙЉЮфзАЪиЛЄбКдЫЗўЮё)бЁдёВюЖюФЩЫАЕФЁЃЃЈВЦЫАЁВ2016ЁГ47КХ ЃЌВЦЫАЁВ2016ЁГ68КХЃЉ

8.ЪеШЁЪдЕуЧАПЊЙЄЕФвЛМЖЙЋТЗЁЂЖўМЖЙЋТЗЁЂЧХЁЂеЂЭЈааЗбЁЃЃЈВЦЫАЁВ2016ЁГ47КХ ЃЉ

9.ЬсЙЉШЫСІзЪдДЭтАќЗўЮёЁЃЃЈВЦЫАЁВ2016ЁГ47КХ ЃЉ

1.ЯњЪлздВњЕФгУЮЂЩњЮяЁЂЮЂЩњЮяДњаЛВњЮяЁЂЖЏЮяЖОЫиЁЂШЫЛђЖЏЮяЕФбЊвКЛђзщжЏжЦГЩЕФЩњЮяжЦЦЗЁЃЃЈВЦЫАЁВ2009ЁГ9КХ,ВЦЫАЁВ2014ЁГ57КХ ЃЉ

2.МФЪлЩЬЕъДњЯњМФЪлЮяЦЗЃЈАќРЈОгУёИіШЫМФЪлЕФЮяЦЗдкФкЃЉЁЃЃЈВЦЫАЁВ2009ЁГ9КХЃЌВЦЫАЁВ2014ЁГ57КХЃЉ

3.ЕфЕБвЕЯњЪлЫРЕБЮяЦЗЁЃЃЈВЦЫАЁВ2009ЁГ9КХ,ВЦЫАЁВ2014ЁГ57КХЃЉ

4.ЯњЪлздВњЕФЯиМЖМАЯиМЖвдЯТаЁаЭЫЎСІЗЂЕчЕЅЮЛЩњВњЕФЕчСІЁЃВЦЫАЁВ2009ЁГ9КХ,ВЦЫАЁВ2014ЁГ57КХЃЉ

5.ЯњЪлздВњЕФздРДЫЎЁЃЃЈВЦЫАЁВ2009ЁГ9КХ,ВЦЫАЁВ2014ЁГ57КХЃЉ

6.ЯњЪлздВњЕФНЈжўгУКЭЩњВњНЈжўВФСЯЫљгУЕФЩАЁЂЭСЁЂЪЏСЯЁЃЃЈВЦЫАЁВ2009ЁГ9КХЃЌВЦЫАЁВ2014ЁГ57КХЃЉ

7.ЯњЪлздВњЕФвдздМКВЩОђЕФЩАЁЂЭСЁЂЪЏСЯЛђЦфЫћПѓЮяСЌајЩњВњЕФзЉЁЂЭпЁЂЪЏЛвЃЈВЛКЌеГЭСЪЕаФзЉЁЂЭпЃЉЁЃЃЈВЦЫАЁВ2009ЁГ9КХ,ВЦЫАЁВ2014ЁГ57КХЃЉ

8.ЯњЪлздВњЕФЩЬЦЗЛьФ§ЭСЃЈНіЯогквдЫЎФрЮЊдСЯЩњВњЕФЫЎФрЛьФ§ЭСЃЉЁЃЃЈВЦЫАЁВ2009ЁГ9КХ,ВЦЫАЁВ2014ЁГ57КХЃЉ

9.ЕЅВЩбЊНЌеОЯњЪлЗЧСйДВгУШЫЬхбЊвКЁЃЃЈЙњЫАКЏЁВ2009ЁГ456КХЃЌзмОжЙЋИц2014ФъЕк36КХ ЃЉ

10.вЉЦЗОгЊЦѓвЕЯњЪлЩњЮяжЦЦЗЁЃЃЈзмОжЙЋИцЁВ2012ЁГ20КХЃЉ

11.ЙтЗќЗЂЕчЯюФПЗЂЕчЛЇЯњЪлЕчСІВњЦЗЁЃЃЈзмОжЙЋИц2014ФъЕк32КХЃЉ

12.ЪогУвЉЦЗОгЊЦѓвЕЯњЪлЪогУЩњЮяжЦЦЗЁЃЃЈзмОжЙЋИц2016ФъЕк8КХЃЉ

13.ЯњЪлздМКЪЙгУЙ§ЕФЙЬЖЈзЪВњЃЌЪЪгУМђвзАьЗЈвРее3%еїЪеТЪМѕАД2%еїЪедіжЕЫАеўВпЕФЃЌПЩвдЗХЦњМѕЫАЃЌАДееМђвзАьЗЈвРее3%еїЪеТЪНЩФЩдіжЕЫАЃЌВЂПЩвдПЊОпдіжЕЫАзЈгУЗЂЦБЁЃЃЈзмОжЙЋИц2015ФъЕк90КХЃЉ

14.ЙЋЙВНЛЭЈдЫЪфЗўЮёЁЃАќРЈТжПЭЖЩЁЂЙЋНЛПЭдЫЁЂЕиЬњЁЂГЧЪаЧсЙьЁЂГізтГЕЁЂГЄЭОПЭдЫЁЂАрГЕЁЃЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕугаЙиЪТЯюЕФЙцЖЈЁЗЃЈВЦЫАЁВ2016ЁГ36КХИНМў2ЃЉ

15.ОШЯЖЈЕФЖЏТўЦѓвЕЮЊПЊЗЂЖЏТўВњЦЗЬсЙЉЕФЗўЮёЃЌвдМАдкОГФкзЊШУЖЏТўАцШЈЁЃЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕугаЙиЪТЯюЕФЙцЖЈЁЗЃЈВЦЫАЁВ2016ЁГ36КХИНМў2ЃЉ

16.ЕчгАЗХгГЗўЮёЁЂВжДЂЗўЮёЁЂзАаЖАсдЫЗўЮёЁЂЪеХЩЗўЮёКЭЮФЛЏЬхг§ЗўЮёЃЈКЌФЩЫАШЫдкгЮРРГЁЫљОгЊЫїЕРЁЂАкЖЩГЕЁЂЕчЦПГЕЁЂгЮДЌЕШШЁЕУЕФЪеШыЃЉЁЃЃЈВЦЫАЁВ2016ЁГ36КХИНМў2ЃЌВЦЫАЁВ2016ЁГ140КХЃЉ

17.вдФЩШыгЊИФдіЪдЕужЎШеЧАШЁЕУЕФгааЮЖЏВњЮЊБъЕФЮяЬсЙЉЕФОгЊзтСоЗўЮёЁЃЃЈВЦЫАЁВ2016ЁГ36КХИНМў2ЃЉ

18.ФЩШыгЊИФдіЪдЕужЎШеЧАЧЉЖЉЕФЩаЮДжДааЭъБЯЕФгааЮЖЏВњзтСоКЯЭЌЁЃЃЈВЦЫАЁВ2016ЁГ36КХИНМў2ЃЉ

19.ЙЋТЗОгЊЦѓвЕЪеШЁЪдЕуЧАПЊЙЄЕФИпЫйЙЋТЗЕФГЕСОЭЈааЗбЁЃЃЈВЦЫАЁВ2016ЁГ36КХИНМў2ЃЉ

20.жаЙњХЉвЕЗЂеЙвјаазмааМАЦфИїЗжжЇЛњЙЙЬсЙЉЩцХЉДћПюШЁЕУЕФРћЯЂЪеШыЁЃЃЈВЦЫАЁВ2016ЁГ39КХЃЉ

21.ХЉДхаХгУЩчЁЂДхеђвјааЁЂХЉДхзЪН№ЛЅжњЩчЁЂгЩвјаавЕЛњЙЙШЋзЪЗЂЦ№ЩшСЂЕФДћПюЙЋЫОЁЂЗЈШЫЛњЙЙдкЯиЃЈЯиМЖЪаЁЂЧјЁЂЦьЃЉМАЯивдЯТЕиЧјЕФХЉДхКЯзївјааКЭХЉДхЩЬвЕвјааЬсЙЉН№ШкЗўЮёЪеШыЁЃЃЈВЦЫАЁВ2016ЁГ46КХ ЃЉ

22.ЖджаЙњХЉвЕвјааФЩШы“Ш§ХЉН№ШкЪТвЕВП”ИФИяЪдЕуЕФИїЪЁЁЂзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЗжааЯТЯНЕФЯигђжЇааКЭаТНЎЩњВњНЈЩшБјЭХЗжааЯТЯНЕФЯигђжЇааЃЈвВГЦЯиЪТвЕВПЃЉЃЌЬсЙЉХЉЛЇДћПюЁЂХЉДхЦѓвЕКЭХЉДхИїРрзщжЏДћПюШЁЕУЕФРћЯЂЪеШыЁЃЃЈВЦЫАЁВ2016ЁГ46КХЃЉ

23.ЬсЙЉЗЧбЇРњНЬг§ЗўЮёЁЃЃЈВЦЫАЁВ2016ЁГ68КХЃЉ

24.ЬсЙЉНЬг§ИЈжњЗўЮёЁЃЃЈВЦЫАЁВ2016ЁГ140КХЃЉ

25.ЗЧЦѓвЕадЕЅЮЛжаЕФвЛАуФЩЫАШЫЬсЙЉЕФбаЗЂКЭММЪѕЗўЮёЁЂаХЯЂММЪѕЗўЮёЁЂМјжЄзЩбЏЗўЮёЃЌвдМАЯњЪлММЪѕЁЂжјзїШЈЕШЮоаЮзЪВњЁЃЃЈВЦЫАЁВ2016ЁГ140КХЃЉ

26.ЗЧЦѓвЕадЕЅЮЛжаЕФвЛАуФЩЫАШЫЬсЙЉММЪѕзЊШУЁЂММЪѕПЊЗЂКЭгыжЎЯрЙиЕФММЪѕзЩбЏЁЂММЪѕЗўЮёЁЃЃЈВЦЫАЁВ2016ЁГ140КХЃЉ

27.ЬсЙЉЮявЕЙмРэЗўЮёЕФФЩЫАШЫЃЌЯђЗўЮёНгЪмЗНЪеШЁЕФздРДЫЎЫЎЗбЃЌвдПлГ§ЦфЖдЭтжЇИЖЕФздРДЫЎЫЎЗбКѓЕФгрЖюЮЊЯњЪлЖюЃЌАДееМђвзМЦЫАЗНЗЈвР3%ЕФеїЪеТЪМЦЫуНЩФЩдіжЕЫАЁЃЃЈзмОжЙЋИц2016ФъЕк54КХЃЉ

28.вдЧхАќЙЄЗНЪНЬсЙЉЁЂЮЊМзЙЉЙЄГЬЬсЙЉЕФЁЂЮЊНЈжўЙЄГЬРЯЯюФПЬсЙЉЕФНЈжўЗўЮёЃЛНЈжўЙЄГЬРЯЯюФПЃЌЪЧжИЃКЂйЁЖНЈжўЙЄГЬЪЉЙЄаэПЩжЄЁЗзЂУїЕФКЯЭЌПЊЙЄШеЦкдк2016Фъ4дТ30ШеЧАЕФНЈжўЙЄГЬЯюФПЃЛЂкЮДШЁЕУЁЖНЈжўЙЄГЬЪЉЙЄаэПЩжЄЁЗЕФЃЌНЈжўЙЄГЬГаАќКЯЭЌзЂУїЕФПЊЙЄШеЦкдк2016Фъ4дТ30ШеЧАЕФНЈжўЙЄГЬЯюФПЃЛЂлЁЖНЈжўЙЄГЬЪЉЙЄаэПЩжЄЁЗЮДзЂУїКЯЭЌПЊЙЄШеЦкЃЌЕЋНЈжўЙЄГЬГаАќКЯЭЌзЂУїЕФПЊЙЄШеЦкдк2016Фъ4дТ30ШеЧАЕФНЈжўЙЄГЬЯюФПЃЛЃЈВЦЫАЁВ2016ЁГ36КХИНМў2ЃЉ

29.ФЩЫАШЫЯњЪлЛюЖЏАхЗПЁЂЛњЦїЩшБИЁЂИжНсЙЙМўЕШздВњЛѕЮяЕФЭЌЪБЬсЙЉНЈжўЁЂАВзАЗўЮёЃЌгІЗжБ№КЫЫуЛѕЮяКЭНЈжўЗўЮёЕФЯњЪлЖюЃЌЗжБ№ЪЪгУВЛЭЌЕФЫАТЪЛђепеїЪеТЪЁЃЃЈзмОжЙЋИц2017Фъ11КХЃЉ

30.НЈжўЙЄГЬзмГаАќЕЅЮЛЮЊЗПЮнНЈжўЕФЕиЛљгыЛљДЁЁЂжїЬхНсЙЙЬсЙЉЙЄГЬЗўЮёЃЌНЈЩшЕЅЮЛздааВЩЙКШЋВПЛђВПЗжИжВФЁЂЛьФ§ЭСЁЂЦіЬхВФСЯЁЂдЄжЦЙЙМўЕФЃЌЪЪгУМђвзМЦЫАЗНЗЈМЦЫАЁЃЃЈВЦЫАЁВ2017ЁГ58КХЃЉ

31.ЯњЪлздВњЁЂЭтЙКЛњЦїЩшБИЕФЭЌЪБЬсЙЉАВзАЗўЮёЃЌвбЗжБ№КЫЫуЛњЦїЩшБИКЭАВзАЗўЮёЕФЯњЪлЖюЃЌАВзАЗўЮёПЩвдАДееМзЙЉЙЄГЬбЁдёЪЪгУМђвзМЦЫАЗНЗЈМЦЫАЁЃЃЈзмОжЙЋИц2018ФъЕк42КХЃЉ

32.зЪЙмВњЦЗЙмРэШЫдЫгЊзЪЙмВњЦЗЙ§ГЬжаЗЂЩњЕФдіжЕЫАгІЫАааЮЊЃЌднЪЪгУМђвзМЦЫАЗНЗЈЃЌАДее3%ЕФеїЪеТЪНЩФЩдіжЕЫАЁЃЃЈВЦЫАЁВ2017ЁГ56КХЃЉ

33.зд2018Фъ5дТ1ШеЦ№ЃЌдіжЕЫАвЛАуФЩЫАШЫЩњВњЯњЪлКЭХњЗЂЁЂСуЪлПЙАЉвЉЦЗЃЌПЩбЁдёАДееМђвзАьЗЈвРее3%еїЪеТЪМЦЫуНЩФЩдіжЕЫАЁЃЃЈВЦЫАЁВ2018ЁГ47КХЃЉ

34.зд2018Фъ7дТ1ШежС2020Фъ12дТ31Ше,ЖджаЙњгЪеўДЂаювјааФЩШы“Ш§ХЉН№ШкЪТвЕВП”ИФИяЕФИїЪЁЁЂзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЗжааЯТЯНЕФЯигђжЇааЃЌЬсЙЉХЉЛЇДћПюЁЂХЉДхЦѓвЕКЭХЉДхИїРрзщжЏДћПюЃЈОпЬхДћПювЕЮёЧхЕЅМћИНМўЃЉШЁЕУЕФРћЯЂЪеШыЃЌПЩвдбЁдёЪЪгУМђвзМЦЫАЗНЗЈАДее3%ЕФеїЪеТЪМЦЫуНЩФЩдіжЕЫАЁЃЃЈ ВЦЫАЁВ2018ЁГ97КХЃЉ

35.вЛАуФЩЫАШЫЬсЙЉЕФГЧЪаЕчгАЗХгГЗўЮёЃЌПЩвдАДЯжааеўВпЙцЖЈЃЌбЁдёАДееМђвзМЦЫААьЗЈМЦЫуНЩФЩдіжЕЫАЁЃ(ВЦЫАЁВ2019ЁГ17КХ)

36.зд2019Фъ3дТ1ШеЦ№ЃЌдіжЕЫАвЛАуФЩЫАШЫЩњВњЯњЪлКЭХњЗЂЁЂСуЪлКБМћВЁвЉЦЗЃЌПЩбЁдёАДееМђвзАьЗЈвРее3%еїЪеТЪМЦЫуНЩФЩдіжЕЫАЁЃЩЯЪіФЩЫАШЫбЁдёМђвзАьЗЈМЦЫуНЩФЩдіжЕЫАКѓЃЌ36ИідТФкВЛЕУБфИќЁЃЃЈВЦЫАЁВ2019ЁГ24КХЃЉ

1.2008Фъ12дТ31ШевдЧАЮДФЩШыРЉДѓдіжЕЫАЕжПлЗЖЮЇЪдЕуЕФФЩЫАШЫЃЌЯњЪлздМКЪЙгУЙ§ЕФ2008Фъ12дТ31ШевдЧАЙКНјЛђепзджЦЕФЙЬЖЈзЪВњЁЃ ЃЈВЦЫАЁВ2008ЁГ170КХЃЌВЦЫАЁВ2014ЁГ57КХЃЉ

2.2008Фъ12дТ31ШевдЧАвбФЩШыРЉДѓдіжЕЫАЕжПлЗЖЮЇЪдЕуЕФФЩЫАШЫЃЌЯњЪлздМКЪЙгУЙ§ЕФдкБОЕиЧјРЉДѓдіжЕЫАЕжПлЗЖЮЇЪдЕувдЧАЙКНјЛђепзджЦЕФЙЬЖЈзЪВњЁЃ ЃЈВЦЫАЁВ2008ЁГ170КХЃЌВЦЫАЁВ2014ЁГ57КХ ЃЉ

3.ЯњЪлздМКЪЙгУЙ§ЕФЪєгкЬѕР§ЕкЪЎЬѕЙцЖЈВЛЕУЕжПлЧвЮДЕжПлНјЯюЫАЖюЕФЙЬЖЈзЪВњЁЃ ЃЈВЦЫАЁВ2009ЁГ9КХ,ВЦЫАЁВ2014ЁГ57КХ)

4.ФЩЫАШЫЯњЪлОЩЛѕЁЃЃЈВЦЫАЁВ2009ЁГ9КХ,ВЦЫАЁВ2014ЁГ57КХЃЉ

5.ФЩЫАШЫЙКНјЛђепзджЦЙЬЖЈзЪВњЪБЮЊаЁЙцФЃФЩЫАШЫЃЌШЯЖЈЮЊвЛАуФЩЫАШЫКѓЯњЪлИУЙЬЖЈзЪВњЃЈзмОжЙЋИц2012Фъ1КХ ЃЌзмОжЙЋИц2014ФъЕк36КХЃЉ

6.ЗЂЩњАДееМђвзАьЗЈеїЪедіжЕЫАгІЫАааЮЊЃЌЯњЪлЦфАДееЙцЖЈВЛЕУЕжПлНјЯюЫАЖюЕФЙЬЖЈзЪВњЁЃЃЈзмОжЙЋИц2012Фъ1КХ ЃЌзмОжЙЋИц2014ФъЕк36КХ ЃЉ

7.ЯњЪлздМКЪЙгУЙ§ЕФЁЂФЩШыгЊИФдіЪдЕужЎШеЧАШЁЕУЕФЙЬЖЈзЪВњЃЌАДееЯжааОЩЛѕЯрЙидіжЕЫАеўВпжДааЁЃЃЈВЦЫАЁВ2016ЁГ36КХИНМў2ЃЉ

зд2020Фъ5дТ1ШежС2023Фъ12дТ31ШеЃЌДгЪТЖўЪжГЕОЯњЕФФЩЫАШЫЯњЪлЦфЪеЙКЕФЖўЪжГЕЃЌгЩдАДееМђвзАьЗЈвР3%еїЪеТЪМѕАД2%еїЪедіжЕЫАЃЌИФЮЊМѕАД0.5%еїЪедіжЕЫАЃЌВЂАДЯТСаЙЋЪНМЦЫуЯњЪлЖюЃКЯњЪлЖюЃНКЌЫАЯњЪлЖю/ЃЈ1+0.5%ЃЉЃЈВЦеўВП ЫАЮёзмОжЙЋИц2020ФъЕк17КХЃЌЙњМвЫАЮёзмОжЙЋИц2020ФъЕк9КХЃЉ

ЃЈЮхЃЉАДее5%еїЪеТЪМѕАД1.5%еїЪе

ИіЬхЙЄЩЬЛЇКЭЦфЫћИіШЫГізтзЁЗПМѕАД1.5%МЦЫугІФЩЫАЖюЁЃ(ЙњМвЫАЮёзмОжЙЋИц2016ФъЕк16КХ)

ЃЈСљЃЉгІЕБЪЪгУЃЈЗЧПЩбЁдёЃЉМђвзМЦЫАЃК

1. ЬсЙЉЮявЕЙмРэЗўЮёЕФФЩЫАШЫЃЌЯђЗўЮёНгЪмЗНЪеШЁЕФздРДЫЎЫЎЗбЃЌвдПлГ§ЦфЖдЭтжЇИЖЕФздРДЫЎЫЎЗбКѓЕФгрЖюЮЊЯњЪлЖюЃЌАДееМђвзМЦЫАЗНЗЈвР3%ЕФеїЪеТЪМЦЫуНЩФЩдіжЕЫАЁЃЃЈзмОжЙЋИц2016ФъЕк54КХЃЉ

2. НЈжўЙЄГЬзмГаАќЕЅЮЛЮЊЗПЮнНЈжўЕФЕиЛљгыЛљДЁЁЂжїЬхНсЙЙЬсЙЉЙЄГЬЗўЮёЃЌНЈЩшЕЅЮЛздааВЩЙКШЋВПЛђВПЗжИжВФЁЂЛьФ§ЭСЁЂЦіЬхВФСЯЁЂдЄжЦЙЙМўЕФЃЌЪЪгУМђвзМЦЫАЗНЗЈМЦЫАЁЃЃЈВЦЫАЁВ2017ЁГ58КХЃЉ

3. зЪЙмВњЦЗЙмРэШЫдЫгЊзЪЙмВњЦЗЙ§ГЬжаЗЂЩњЕФдіжЕЫАгІЫАааЮЊЃЌднЪЪгУМђвзМЦЫАЗНЗЈЃЌАДее3%ЕФеїЪеТЪНЩФЩдіжЕЫАЁЃЃЈВЦЫАЁВ2017ЁГ56КХЃЉ

4. жаЭтКЯзїгЭЃЈЦјЃЉЬяПЊВЩЕФдгЭЁЂЬьШЛЦјАДЪЕЮяеїЪедіжЕЫАЃЌеїЪеТЪЮЊ5%ЁЃЃЈЙњЫАЗЂЁВ1994ЁГ114КХЃЉ

5.ФЩЫАШЫЯњЪлОЩЛѕЃЌАДееМђвзАьЗЈвРее3%еїЪеТЪМѕАыеїЪедіжЕЫАЁЃЃЈВЦЫАЁВ2009ЁГ9КХЃЉ

6.вЛАуФЩЫАШЫЯњЪлЛѕЮяЪєгкЯТСаЧщаЮжЎвЛЕФЃЌднАДМђвзАьЗЈвРее3%еїЪеТЪМЦЫуНЩФЩдіжЕЫАЃК ЁЁЁЁ ЁЁЁЁ

ЃЈ1ЃЉ МФЪлЩЬЕъДњЯњМФЪлЮяЦЗ (АќРЈОгУёИіШЫМФЪлЕФЮяЦЗдкФк) ЃЛ ЁЁЁЁ

ЃЈ2ЃЉЕфЕБвЕЯњЪлЫРЕБЮяЦЗЁЃ

зіеЫзЪСЯ

зіеЫзЪСЯ

бЇЯАМЦЛЎ

бЇЯАМЦЛЎ

ВЦЮёБэИё

ВЦЮёБэИё

ВЦЫАеўВп

ВЦЫАеўВп

ВЦЮёЙЋЪН

ВЦЮёЙЋЪН

ВЦЫАПЮГЬ

ВЦЫАПЮГЬ

зЩбЏЕчЛАЃК400-888-3585

зЩбЏЕчЛАЃК400-888-3585 дкЯпПЭЗўЃК

дкЯпПЭЗўЃК ЪЕУћЭјеОШЯжЄ

ЪЕУћЭјеОШЯжЄ ОЉЙЋЭјАВБИ11010502037473КХ

ОЉЙЋЭјАВБИ11010502037473КХ ОЉICPБИ12013966КХ

ОЉICPБИ12013966КХ