第五章 筹资管理(下)

【基本要求】

(一)掌握资金需要量预测的方法

(二)掌握资本成本的计算

(三)掌握财务杠杆、经营杠杆和总杠杆

(四)熟悉可转换债券、认股权证、优先权

(五)了解资本结构管理

【考试内容】

第一节 衍生工具筹资

衍生工具筹资,包括兼具股权与债权性质的混合融资和其他衍生工具投资。我国上市公司目前最常见的混合融资方式是可转换债券投资,最常见的其他衍生工具融资方式是认股权证融资。

一、可转换债券

可转换债券是一种混合型证券,是公司普通债券与证券期权的组合体。可转换债券的持有人在一定期限内,可以按照事先规定的价格或者转换比例,自由地选择是否转换为公司普通股。

(一)可转换债券的基本性质

(1)证券期权性;(2)资本转换性;(3)能够赎回与回售。

(二)可转换债券的基本要素

(1)标的股票;(2)票面利率;(3)转换价格;(4)转换比率;(5)转换期;(6)赎回条款;(7)回售条款;(8)强制性转换调整条款。

(三)可转换债券的发行条件

根据《上市公司证券发行管理办法》的规定,上市公司发行可转换债券,除了应当符合增发股票的一般条件之外,还应当符合以下条件:

1 . 最近3个会计年度加权平均净资产收益率平均不低于6%。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据。

2 . 本次发行后累计公司债券佘额不超过最近一期期末净资产额的40% 。

3 . 最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息。

(四)可转换债券筹资的特点

(1)筹资灵活性;(2)资本成本较低;(3)筹资效率高;(4)存在一定的财务压力。

二、认股权证

认股权证是一种由上市公司发行的证明文件,持有人有权在一定时间内以约定价格认购该公司发行的一定数量的股票。

(一)认股权证的基本性质

(1)证券的期权性;(2)认股权证是一种投资工具。

(二)认股权证的筹资特点

(1)认股权证是一种融资促进工具;(2)有助于改善上市公司的治理结构;(3)有利于推进上市公司的股权激励机制。

三、优先股

优先股,是指股份有限公司发行的具有优先权利、相对优先于一般普通种类股份的股份种类。

(一)优先股的基本性质

1 . 约定股息;

2 . 权利优先;

3 . 权利范围小。

(二)优先股的种类

1 . 固定股息率优先股和浮动股息率优先股。

2 . 强制分红优先股与非强制分红优先股。

3 . 累积优先股和非累积优先股。

4 . 参与优先股和非参与优先股。

5 . 可转换优先股和不可转换优先股。

6 . 可回购优先股和不可回购优先股。

(三)优先股的特点

1 . 有利于丰富资本市场的投资结构;

2 . 有利于股份公司股权资本结构的调整;

3 . 有利于保障普通股收益和控制权;

4 . 有利于降低公司财务风险;

5 . 可能给股份公司带来一定的财务压力。

第二节 资金需要量预测

资金的需要量是筹资的数量依据,应当科学合理地进行预测。筹资数量预测的基本目的,是保证筹集的资金既能满足生产经营的需要,又不会产生资金多余而闲置。

一、因素分析法

因素分析法又称分析调整法,是以有关项目基期年度的平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求,进行分析调整,来预测资金需要量的一种方法。因素分析法的计算公式如下:

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率)

二、销售百分比法

(一)基本原理

销售百分比法,将反映生产经营规模的销售因素与反映资金占用的资产因素联接起来,根据销售与资产之间的数量比例关系,来预计企业的外部筹资需要量。销售百分比法首先假设某些资产与销售额存在稳定的百分比关系,根据销售与资产的比例关系预计资产额,根据资产额预计相应的负债和所有者权益,进而确定筹资需求量。

(二)基本步骤

1.确定随销售额而变动的资产和负债项目

随着销售额的变化,经营性资产项目将占用更多的资金。同时,随着经营性资产的增加,相应的经营性短期债务也会增加。

2.确定需要增加的筹资数量

外部融资需求量

=资产的增加一敏感性负债的增加一预计的收益留存

=敏感性资产的增加+非敏感性资产的增加一敏感性负债的增加一预计的收益留存

三、资金习性预测法

资金习性预测法,是指根据资金习性预测未来资金需要量的一种方法。所谓资金习性,是指资金的变动同产销量变动之间的依存关系。按照资金同产销量之间的依存关系,可以把资金区分为不变资金、变动资金和半变动资金。

(一)根据资金占用总额与产销量的关系预测

这种方式是根据历史上企业资金占用总额与产销量之间的关系,把资金分为不变和变动两部分,然后结合预计的销售量来预测资金需要量。

(二)采用逐项分析法预测

这种方式是根据各资金占用项目和资金来源项目同产销量之间的关系,把各项目的资金都分成变动和不变两部分,然后汇总在一起,求出企业变动资金总额和不变资金总额,进而来预测资金需求量。

第三节 资本成本与资本结构

企业的筹资管理,在筹资方式选择的同时,还要合理安排资本结构。资本成本是资本结构优化的标准,资本成本的固定性特性,带来了杠杆效应。

一、资本成本

资本成本是指企业为筹集和使用资本而付出的代价,包括筹资费用和占用费用。

(一)资本成本的作用

资本成本是比较筹资方式、选择筹资方案的依据;资本成本是衡量资本结构是否合理的重要依据;资本成本是评价投资项目可行性的主要标准:资本成本是评价企业整体业绩的重要依据。

(二)影响资本成本的因素

(1)总体经济环境;(2)资本市场条件;(3)企业经营状况和融资状况;(4)企业对筹资规模和时限的需求。

(三)个别资本成本的计算

1.资本成本率计算的基本模式

(1)一般模式。为了便于分析比较,资本成本通常用不考虑货币时间价值的一般通用模型计算。

(2)贴现模式。对于金额大、时间超过一年的长期资本,更为准确一些的资本成本计算方式是采用贴现模式,即债务未来还本付息或股权未来股利分红的贴现值与目前筹资净额相等时的贴现率作为资本成本率。

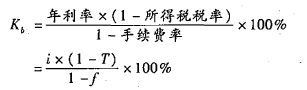

2.银行借款的资本成本率

式中:Kb:银行借款资本成本率;i:银行借款年利率;f:筹资费用率;T:所得税率。

对于长期借款,考虑货币时间价值问题,还可以用贴现模式计算资本成本率。

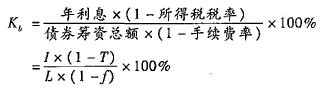

3.公司债券的资本成本率

式中:L:公司债券筹资总额;I:公司债券年利息。

对于公司债券,考虑货币时间价值问题,还可以用贴现模式计算资本成本率。

4.融资租赁的资本成本率

融资租赁各期的租金中,包含有本金每期的偿还和各期手续费用,其资本成本率只能按贴现模式计算。

5.优先股的资本成本率。

如果各期股利是相等的,优先股的资本成本按一般模式计算为:

式中:Ks为优先股资本成本率;D为优先股年固定股息;Pn为优先股发行价格;f为筹资费用率。

6.普通股的资本成本率

(1)股利增长模型法。假定某股票本期支付的股利为D0,未来各期股利按g速度增长。目前股票市场价格为P0,则普通股资本成本为:

(2)资本资产定价模型法。假定无风险报酬率为Rf,市场平均报酬率为Rm,某股票贝塔系数β,则普通股资本成本为:

Ks=Rf+β(Rm—Rf)

7.留存收益的资本成本率

留存收益资本成本的计算与普通股相同,也分为股利增长模型法和资本资产定价模型法,不同点在于不考虑筹资费用。

(四)平均资本成本的计算

企业平均资本成本,是以各项个别资本在企业总资本中的比重为权数,对各项个别资本成本进行加权平均而得到。计算公式为:

式中:Kw:平均资本成本;Kj:第j种个别资本成本; Wj:第j种个别资本在全部资本中的比重。

(五)边际资本成本的计算

边际资本成本是企业追加筹资的成本。边际资本成本,是企业进行追加筹资的决策依据。

二、杠杆系数

财务管理中的杠杆效应,包括经营杠杆、财务杠杆和总杠杆三种效应形式。杠杆效应既可以产生杠杆利益,也可能带来杠杆风险。

(一)经营杠杆效应

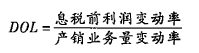

1.经营杠杆

经营杠杆,是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。经营杠杆反映了资产报酬的波动性,用以评价企业的经营风险。

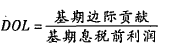

2.经营杠杆系数(DOL)

上式经整理,经营杠杆系数的计算也可以简化为:

3.经营杠杆与经营风险

经营风险是指企业生产经营上的原因而导致的资产报酬波动的风险。经营杠杆放大了市场和生产等因素变化对利润波动的影响。经营杠杆系数越高,表明资产报酬等利润波动程度越大,经营风险也就越大。

(二)财务杠杆效应

1.财务杠杆

财务杠杆,是指由于固定性利息费用的存在,而使得企业的净利润变动率大于息税前利润变动率的现象。财务杠杆反映了股权资本报酬的波动性,用以评价企业的财务风险。

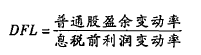

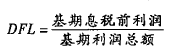

2.财务杠杆系数(DFL)

上式经整理,财务杠杆系数的计算也可以简化为:

如果企业即存在固定利息的债务,也存在固定股息的优先股,则财务杠杆系的计算进一步调整为:

式中:Dp为优先股股利;T为所得税税率。

3.财务杠杆与财务风险

财务杠杆放大了资产报酬变化对净利润的影响,财务杠杆系数越高,表明财务风险也就越大。

(三)总杠杆效应

1.总杠杆

总杠杆,是指由于固定经营成本和固定利息费用的存在,导致净利润变动率大于产销业务量的变动率的现象。

经营杠杆和财务杠杆可以独自发挥作用,也可以综合发挥作用,总杠杆是用来反映二者之间共同作用结果的,即净利润与产销业务量之间的变动关系。两种杠杆共同作用,将导致产销业务量稍有变动,就会引起净利润更大的变动。

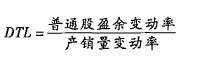

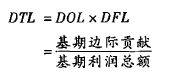

2.总杠杆系数(DTL)

上式经整理,财务杠杆系数的计算也可以简化为:

3.总杠杆与公司风险

公司整体风险包括经营风险和财务风险。总杠杆系数反映了经营杠杆和财务杠杆之间的关系,用以评价企业的整体风险水平。

三、资本结构

(一)资本结构的作用与评价标准

资本结构是指企业资本总额中各种资本的构成及其比例关系。不同的资本结构会给企业带来不同的后果。企业利用债务资本进行举债经营具有双重作用,既可以发挥财务杠杆效应,也可能带来财务风险。

企业必须权衡财务风险和资本成本的关系,确定最佳的资本结构。评价企业资本结构最佳状态的标准应该是能够提高股权收益或降低资本成本,最终目的是提升企业价值。

(二)影响资本结构的因素

(1)企业经营状况的稳定性和成长率;

(2)企业的财务状况和信用等级;

(3)企业的资产结构;

(4)企业投资人和管理当局的态度;

(5)行业特征和企业发展周期;

(6)经济环境的税务政策和货币政策。

(三)资本结构优化

资本结构优化的目标,是降低平均资本成本率或提高普通股每股收益。

1.每股收益分析法

可以用每股收益的变化来判断资本结构是否合理,即能够提高普通股每股收益的资本结构,就是合理的资本结构。

2.平均资本成本比较法

平均资本成本比较法,是通过计算和比较各种可能的筹资组合方案的平均资本成本,选择平均资本成本最低的方案。

3.公司价值分析法

公司价值分析法,是在考虑市场风险基础上,以公司市场价值为标准,进行资本结构优化。即能够提升公司价值的资本结构,则是合理的资本结构。

学习计划

学习计划

考试指南

考试指南

高频考点

高频考点

历年真题

历年真题

视频课程

视频课程

思维导图

思维导图

咨询电话:400-888-3585

咨询电话:400-888-3585 在线客服:

在线客服: 实名网站认证

实名网站认证 京公网安备11010502037473号

京公网安备11010502037473号 京ICP备12013966号

京ICP备12013966号