|

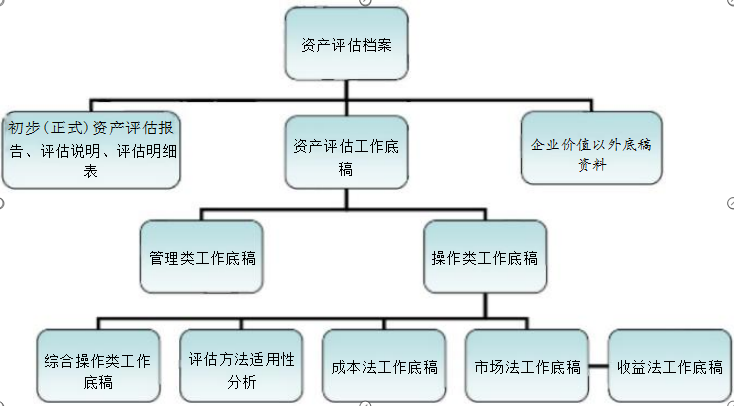

四川省资产评估工作底稿手册 总 审:肖加忠 课题组负责人:王家治 康峻山 课题组成员(按姓氏笔画排序) 马宗强 王家治 叶茂 朱涛 朱瑞 刘先明 许茂全 李廷章 李杨沛 肖加忠 陈宣 高练 康峻山 四川省资产评估协会于2012年发布了《四川省资产评估工作底稿指引》,该指引的发布大力推进了我省中小资产评估机构评估工作底稿的规范化进程,提高了资产评估工作质量,给资产评估机构及其从业人员减少了执业风险,对维护社会公共利益和资产评估各方当事人的合法权益,起到了很大作用。 但随着《资产评估法》、《财政部关于修订印发2019年度一般企业财务报表格式的通知》(财会[2019]6号)和中国资产评估新准则体系、新企业会计准则体系及其他相关规范的颁布和实施,2012年发布的《四川省资产评估工作底稿指引》的部分内容需要做相应的修改完善。鉴于此,2021年6月,四川省资产评估协会成立了《资产评估工作底稿规范化设计研究》课题组,拟通过研究,设计出符合现行法律法规、中国资产评估新准则体系的资产评估工作底稿,供省内资产评估机构及其从业人员使用。课题组成员由四川省资产评估协会工作人员和资产评估机构专家组成。经过近半年的努力,最终形成了这本《四川省资产评估工作底稿手册》。 二、本工作底稿手册的特点 (一)合规性和适用性相结合 设计本资产评估工作底稿时,一方面严格遵循了《资产评估法》、《财政部关于修订印发2019年度一般企业财务报表格式的通知》(财会[2019]6号)以及财政部和中评协已颁布的各项资产评估准则、企业会计准则及其他相关规范的要求,在工作底稿中充分贯彻中国资产评估准则的意图;另一方面又充分考虑到目前我省资产评估机构普遍规模较小、人员素质参差不齐的特点,力争做到简明扼要、清晰易懂、便于操作。 同时,为适应不同资产评估机构和评估人员的要求,在工作底稿手册中设置了例行部分和选择部分,供资产评估师选择使用。所谓例行部分,是指按照中国资产评估准则体系的规定通常应该具备的工作底稿;选择部分是指评中国资产评估准则体系没有强制规定,但为方便开展资产评估工作的评估人员可以选择使用的工作底稿。 (二)以企业价值评估为主体,适当兼顾单项资产评估 资产评估服务领域广泛,评估对象类型众多,资产评估项目千差万别,不同的评估对象、不同的行业或领域、不同的评估目的、不同的价值标准以及采用不同的评估方法,可能会使用内容和形式并不完全相同的工作底稿格式,要想在一套工作底稿中穷尽所有的评估业务类型是不可能的。因此,本工作底稿手册以企业价值评估为主要对象,分成本法、市场法和收益法三种基本方法进行设计。同时,将常见的单项资产融入成本法下资产类项目中,设计出相应的工作底稿,供评估人员在评估单项资产时参考使用。 三、本工作底稿手册的内容 为了便于更好地理解和装订评估档案,本次修订增加一个评估档案框架体系图,评估档案由资产评估工作底稿及初步(正式)资产评估报告、评估说明、评估明细表组成;资产评估工作底稿主要由管理类工作底稿和操作类工作底稿组成。 管理类工作底稿是指资产评估师在执行评估业务过程中,为承接、计划、控制和管理评估业务所形成的工作记录及相关资料。主要包括:评估业务基本事项、专业能力分析和评价、独立性分析和评价表、业务风险分析和评价表、资产评估委托合同、评估计划、评估业务执行过程中重大问题处理记录、评估报告的审核记录等十五张表格(Gl至G15). 操作类工作底稿是指资产评估师在履行现场调查、收集评估资料和评定估算程序时所形成的工作记录及相关资料。操作类工作底稿的内容因评估目的、评估对象和评估方法等不同而有所差异,通常包括以下内容:现场调查记录与相关资料、收集的其他评估资料、评定估算过程记录等。本套工作底稿手册以企业价值为评估对象,将操作类底稿按照评估方法分为资产基础法、市场法和收益法三个部分,同时将评估方法适用性分析及各种评估方法都会使用到的工作底稿作为综合操作类底稿在操作类工作底稿中单独列示。 为便于工作底稿的分类与归档,本工作底稿编制了索引号。索引号由大写英文字母和数字组成,字母代表类别,数字代表级次。管理类底稿以"G"开头,操作综合类底稿以"C"开头,评估方法适用性分析以"S"开头,资产基础法以"CB"开头,市场法操作类底稿以"SC"开头,收益法操作类底稿以"S Y"开头。 本工作底稿的基本框架如下图:

四、使用本工作底稿手册应注意的问题 (一)本工作底稿手册仅供资产评估机构及其从业人员执行评估业务时参考。资产评估机构及其从业人员不得 因使用本套工作底稿而转移自身应承担的相应责任。 (二)本工作底稿手册中涉及的所有资产评估步骤及复核表中的操作步骤与要求并非执行所有相关业务的充分和必要步骤,仅供资产评估机构及其从业人员根据评估业务具体情况分析参考使用。 (三)本工作底稿手册立足于企业价值评估业务,各资产评估机构及其从业人员在执行具体评估业务特别是非企业价值评估业务时,可以进行适当的修改、调整和增删后使用,也可以按照中国资产评估准则体系的要求编制符合评估对象实际情况的工作底稿格式。 (四)本工作底稿手册在遵循新企业会计准则体系下编制的,不适用银行、证券、保险、信托、担保、租赁、保理等金融企业以及其他类金融企业和行政事业单位。 目录 资产评估档案目录 资产评估工作底稿目录 管理类底稿目录 资产评估业务基本事项 专业能力分析和评价 独立性分析和评价表 业务风险分析和评价表 利用专家工作、专业报告和引用单项资产评估报告的分析和评价(一) 利用专家工作、专业报告和引用单项资产评估报告的分析和评价(二) 利用专家工作、专业报告和引用单项资产评估报告的分析和评价(三) 评估业务承接综合分析和评价 资产评估委托合同 资产评估计划 评估目的对应的经济行为文件 评估机构内部复核记录 评估业务执行过程中重大问题处理记录 报告签发表 国资审核意见/客户反馈意见表 评估报告/发票客户签收表 评估项目核准或备案文件 综合操作类底稿目录 评估方法适用性分析 企业价值评估资产基础法适用性分析 企业价值评估收益法适用性分析 企业价值评估市场法适用性分析 评估结论分析表 企业价值评估收益法(股利折现法DDM)底稿目录 企业价值评估股利折现法(DDM)收益法评估步骤及复核表 历史盈利及股息统计表 股利折现法(DDM)—Gordon增长模型 股利折现法(DDM)——两阶段股息贴现模型 折现率计算表 企业价值评估收益法(现金流量折现法)底稿目录 企业价值收益法评估步骤及复核表 预测期说明 历史资产负债表 历史资产负债表简表 资产负债表 非经营性资产负债调整表 经营性资产负债表 利润表 利润表简表 利润表 非经营性利润调整表 经营性利润表 现金流量表 主要财务指标分析表 经营现金流量预测表 经营现金流量预测表 营业收入预测表 销量预测表 单价预测表 营业成本预测表 营业成本单价预测表 营业成本明细预测表 税金及附加预测表 销售费用预测表 管理费用预测表 研发费用预测表 财务费用预测表 其他收益预测表 投资收益预测表 净敞口套期收益预测表 公允价值变动收益预测表 信用减值损失预测表 资产减值损失预测表 资产处置收益预测表 营业外支出收支预测表 所得税预测表 折旧预测表 摊销预测表 资本性支出预测表 营运资金预测表 折现率计算表 非经营性资产分析表 溢余资产分析表 少数股权折价控股权溢价分析计算表 流动性折扣分析计算表 评估值计算表 评估值计算表 评估业务有关基本情况 企业价值评估市场法【交易案例比较法】工作底稿目录 交易案例比较法评估步骤及复核表 被评估单位历史报表及调整 被评估单位财务数据调整后的财务指标计算表 交易案例选择过程表 交易案例因素描述 交易案例因素修正表 被评估单位企业价值计算表 评估业务有关基本情况 企业价值评估市场法【上市公司比较法】工作底稿目录 上市公司比较法评估步骤及复核表 被评估单位历史报表及调整 被评估单位财务数据调整后的财务指标计算表 可比上市公司选择过程表 可比公司1财务报表调整及指标计算表 可比公司2财务报表调整及指标计算表 可比公司3财务报表调整及指标计算表 可比上市公司1财务数据调整后的财务指标计算表 可比上市公司2财务数据调整后的财务指标计算表 可比上市公司3财务数据调整后的财务指标计算表 参考上市公司价值乘数计算表 被评估单位经营性权益价值计算表 修正系数计算表 缺少流动性折扣说明及计算表 控制权溢价及非控股权折价说明及估算表 被评估单位股东权益价值[E]计算表 操作类资产基础法底稿目录表 货币资金-现金评估步骤及复核表 现金盘点表 货币资金-现金作业分析表 货币资金一银行存款评估步骤及复核表 银行询证函 银行存款作业分析表 货币资金—其他货币资金评估步骤及复核表 其他货币资金作业分析表 交易性金融资产—股票评估步骤及复核表 交易性金融资产—股票作业分析表 交易性金融资产—债券评估步骤及复核表 交易性金融资产—债券债券作业分析表 交易性金融资产—基金评估步骤及复核表 交易性金融资产-基金作业分析表 衍生金融资产评估步骤及复核表 衍生金融资产作业分析表 应收票据评估步骤及复核表 应收票据评估作业分析表 应收帐款评估步骤及复核表 应收账款坏账分析表 往来款项询证函 应收帐款作业分析表 应收账款融资评估步骤及复核表 应收款项融资作业分析表 预付款项评估步骤及复核表 预付款项作业分析表 其他应收款评估步骤及复核表 其他应收账款坏账分析表 其他应收款作业分析表 存货评估步骤及复核表 存货抽查盘点表 存货一材料采购(在途物资)作业分析表 存货-原材料作业分析表 存货-在库周转材料作业分析表 存货委托外加工材料作业分析表 存货—产成品作业分析表 存货-在产品作业分析表 存货—发出商品作业分析表 存货—在用周转材料作业分析表 存货-开发成本作业分析表 存货开发产品作业分析表 基本情况调查表 区域及个别条件调查表(分宗地填写) 基础设施情况调查表(分宗地填写) 合同资产评估步骤及复核表 合同资产作业分析表 持有待售资产评估步骤及复核表 持有待售资产作业分析表 一年内到期的非流动资产评估步骤及复核表 一年内到期的非流动资产评估明细表 其他流动资产评估步骤及复核表 其他流动资产作业分析表 债权投资评估步骤及复核表 债权投资评估作业表 其他债权投资评估步骤及复核表 其他债权投资评估作业表 长期应收款评估步骤及复核表 长期应收账款坏账分析表 长期应收款作业分析表 长期股权投资评估步骤及复核表 长期股权投资评估作业表 其他权益工具投资评估步骤及复核表 其他权益工具投资评估作业表 其他非流动金融资产评估步骤及复核表 其他非流动金融资产评估作业表 投资性房地产—房屋评估步骤及复核表 投资性房地产一房屋评估作业分析表 |

做账资料

做账资料

学习计划

学习计划

财务表格

财务表格

财税政策

财税政策

财务公式

财务公式

财税课程

财税课程

咨询电话:400-888-3585

咨询电话:400-888-3585 在线客服:

在线客服: 实名网站认证

实名网站认证 京公网安备11010502037473号

京公网安备11010502037473号 京ICP备12013966号

京ICP备12013966号