为了适应《国际财务报告准则第16号——租赁》(以下简称IFRS16)的新规定,蓝科在应用程序中添加了几项新功能,详情请见本文。

IFRS16(自本财政年起或2019年1月1日起)开始生效,所有企业都必须根据这项具有极大复杂性和巨大影响力的新规定来处理资产负债表。

蓝科应用程序之前已经设置有租赁合同这一选项,遵从IFRS16新规定,我们在应用程序里用一种更加简单的方式呈现租赁合同这一选项,并符合IFRS16的资产使用权模型。新功能让合约信息的录入更加透明化,它还能够在合同币种不同于报告币种的情况下自动添加并进行货币转换。

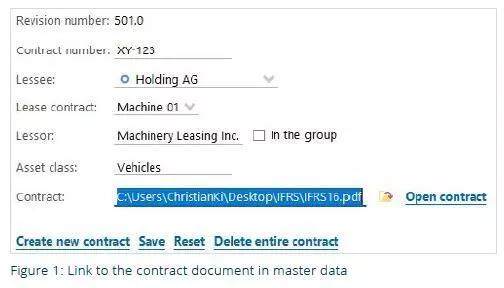

•合同管理----合同文件查阅权限

在“租赁合同”选项下,除了合同编号、承租人和资产类别等常规合同信息之外,您现在还可以保存原始文档的存储路径,无论是本地文档还是共享驱动器。因此,您只需点击相关按钮,甚至不需要下载,即可轻松查阅文件信息。这使您更容易将应用程序中存储的信息与实际合同中的信息进行核对。

图1,数据库合同文件链接

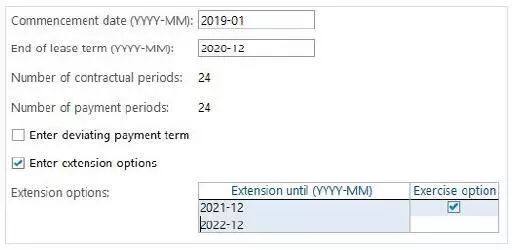

•在不同表格进入扩展选项

除了租赁合同的基本条款外,您还可以在“租赁条款”选项下的单独表格中输入扩展选项。您可以在表中输入任意数量的扩展选项-通过选中“应用”选项框,决定是否要运行该选项。

图2,进入扩展选项表

除非勾选了复选标记,否则租赁条款不会在租赁期限内加入延期选择。如果重新评估了租赁期限,则需要在保存修订后根据调整后的租赁期限对租赁负债进行重新计量。此番程序也适用于终止和购买选项,当然——现在它们也可以在单独的字段中输入。在第二步中,使用检查功能来确定行使期权是否合理,因此在计算租赁负债时需要考虑到行使期权是否合理的问题。

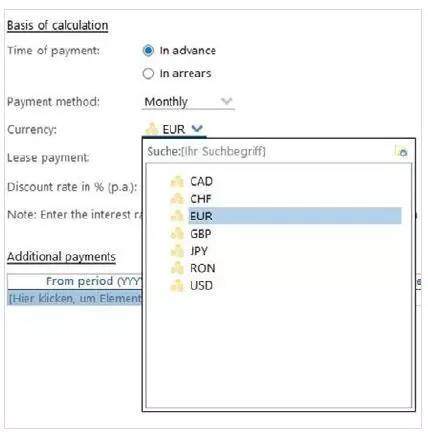

•外币计算合同

蓝科应用程序有一项显著的新功能就是能够处理和运行与财务报告主体的功能性货币不同的货币租赁计算。蓝科有一个汇率转换表,处于“付款计划”状态时,您可选择任意合同币种。

图3,合同货币多种多样,供您选择。

当租赁货币与主体的功能性货币不一致时,蓝科应用程序会根据IAS21准则----汇率变动的影响进行货币换算。当资产使用权模型是按历史汇率折算的非货币性项目时,租赁负债则使用按期末汇率折算的货币性项目。汇兑差额在损益表中确认。

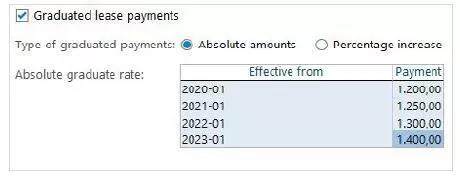

•了解IFRS16准则规定下的分期逐级租赁付款

如果合同包括分阶段的租赁付款,而从租赁开始之日起就需要将其增加额计入租赁负债的计算中,那么将来的租赁付款现在也可以记录在单独的表中。在这里,增长是百分比还是绝对值都无所谓。现在应用程序中有两个单独的表格分别计算这两种数值。

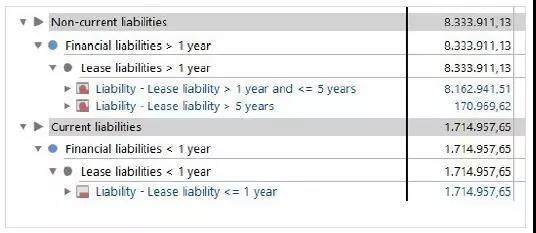

•披露负债细目

IFRS16准则规定的披露制度不仅仅需要将租赁负债细分为流动和非流动项目,也需要对IFRS7准则《金融工具:披露》进行详细的到期分析。这也是为什么蓝科新版应用程序将租赁负债分成短期部分(一年内偿还),中期部分(一至五年偿还),和长期部分(五年后偿还)。

图4,输入分期租赁表

由于到期分析需要对未折现的付款进行细分,因此您可以复制合同进行报告,应用0%的贴现率,并将其呈现在单独的统计分类表中。在那里,您可以一目了然地看到所披露的明细。

图5,基于到期日的租赁负债细目

做账资料

做账资料

学习计划

学习计划

财务表格

财务表格

财税政策

财税政策

财务公式

财务公式

财税课程

财税课程

咨询电话:400-888-3585

咨询电话:400-888-3585 在线客服:

在线客服: 实名网站认证

实名网站认证 京公网安备11010502037473号

京公网安备11010502037473号 京ICP备12013966号-1

京ICP备12013966号-1